ROE 法估算股票合理價格

DCF 在這邊是用來估算未來產生的股利來回推目前的價值。在我們持有股票的期間,對投資人而言,現金股利是唯一產生的現金流量,這是在股票持有期間產生的報酬;而最後賣出股票時則會產生價差的損益,這兩種加總也就是投資人最後的投資報酬率。

在這個方法中,我們會需要以下的資訊:

- 最近一年股東權益:用來估算未來的股東權益淨利。

- 5年平均 ROE:這邊要注意,這裡有個前題,就是該公司的 ROE 是很穩定的。假設今天有間公司,5年有一年 ROE 為 100%,4年 ROE 都掛蛋,結果5年平均下來是 20%。這樣能相信最後算出來的價格嗎?所以在使用上要避開 ROE 不穩定的公司。

- 目前在外流通張數:用來算出每股股東權益。

- 最近一年現金股利:只使用現金股利,不考慮股票股利。因為對我而言現金股利才是公司真正回饋給股東。另外這個方法前題是要使用在幾乎每年都有發放穩定現金股利的公司。

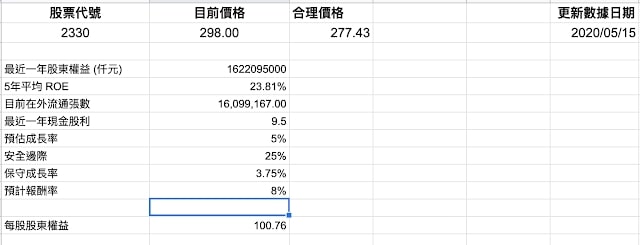

再來我們就實際拿台灣最知名的公司台積電來估算合理價格:

在上圖中可以看到我們已經輸入該輸入的資訊。至於安全邊際,保守成長率也都在之前的文章提過了,就不再贅述了。另外還有一個預計報酬率,就是看預期想拿到多少的報酬率,如果預期可以接受比較低的報酬率,自然就會算出比較低的合理價格,其實也就是可以透過調整報酬率來計算自己的便宜價、合理價、昂貴價。

每股股東權益也很容易計算,直接用最近一年股東權益 (仟元 ) 去除以目前在外流通張數就可以了,因為一張是 1000 股,剛好可以變成每股股東權益

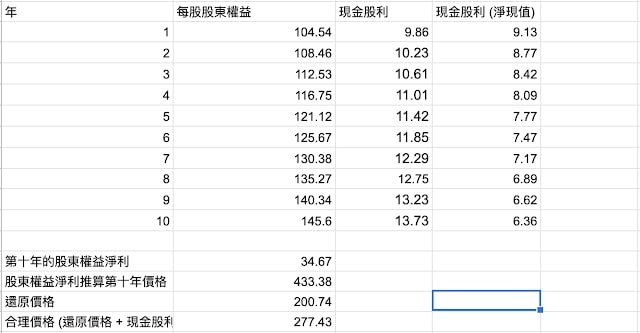

再來就是估算未來的價值以回推目前的合理價格

以第一年的每股股東權益和現金股利為例,其實就是用初值去乘以保守成長率,之後每一年就用複利公式去計算。

另外還有一個現金股利(淨現值)的欄位,我們需要算出現金股利的還原金額,最後才能和還原價格加總,因為我們是在算目前這個時間點的價格。

有了以上這些資料,就可以開始推算合理的價格:

第十年的股東權益淨利:第十年的每股股東權益乘以5年平均ROE

股東權益淨利推算第十年價格:第十年的股東權益淨利 / 預期報酬率

還原價格:股東權益淨利推算第十年價格 / (1+預期報酬率)^10

合理價格:還原價格 + 現金股利(淨現值)總合

所以我們可以算出在預期報酬率 8% 的情況下,台積電的合理價格為 277.43元,相較之前用本益比法,ROE法算起來更接近台積電目前的股價 298 (2020/05/15),這樣算起來台積電如果能一直維持成長率及目前現金股利的水準,看起來應該是個長期投資的好標的。

最後附上 Google Sheet 的估算範例,如果對此估算方法有興趣的人也可以拿來試算看看自己的股票。

後記:今天是 2020/11/22,台積電這時侯的收盤價是 488 元,回頭過來看在 2020/5/9 當時預估的台積電價格實在是錯的離譜,我想原因就是關於未來成長能力預估的問題。後來我想到因為台積電有ADR,所以可以在 Yahoo Finance 上看到分析師對於未來 5 年成長率的估值,而他們的估值是 19.7%。所以我這次用 19.7% 成長率,再以預期報酬率 8%,以 ROE 法這樣算出來台積電的合理價格是 681.03。經過這次經驗,錯過這麼好的一次機會,我上了很寶貴的一課,有ADR的股票是可以參考 Yahoo Finance 的分析,也許不能完全採用,但是差距很大時,要去思考為什麼他們會做這樣的預估